Trong thời gian tới, cung – cầu cà phê có sự thay đổi, đặc biệt là dự báo mới nhất của Bộ Nông Nghiệp Mỹ (USDA) về nguồn cung cà phê niên vụ 2022/2023 của các nước cung ứng chính và triển vọng niên vụ 2023/2024 tại Brazil, liệu giá cà phê có thể nối tiếp đà giảm hiện tại?

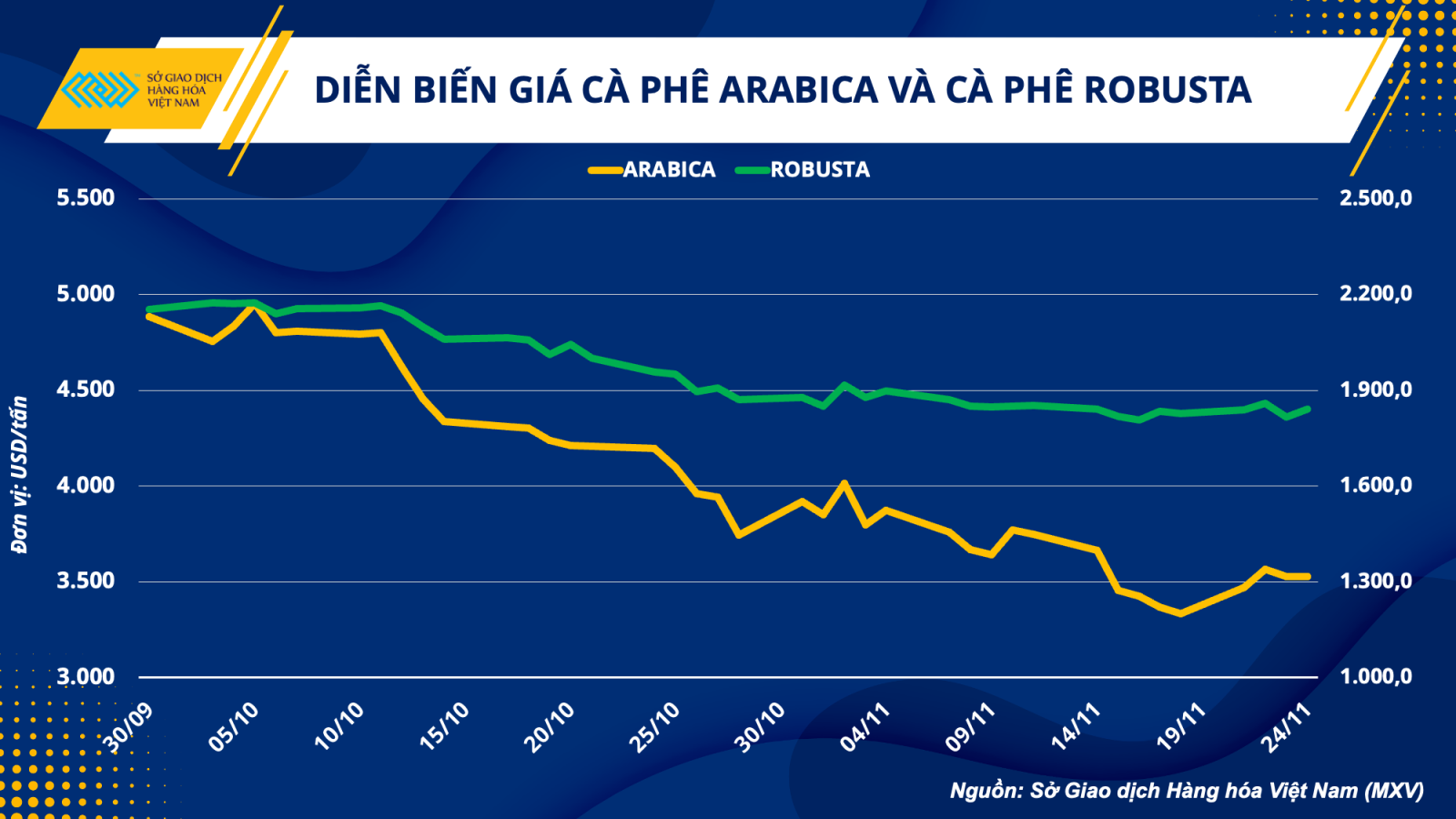

Cà phê đang giảm mạnh sau một thời gian dài đi ngang ở vùng giá cao

Đà giảm của cà phê bắt đầu từ tháng 10 sau khi giá giằng co ở mức cao trong 09 tháng đầu năm. Trong gần 2 tháng trở lại đây, giá Arabica đã giảm hơn 50%, có thời điểm giá chạm mức thấp nhất trong 18 tháng và Robusta giảm nhẹ hơn với 17%.

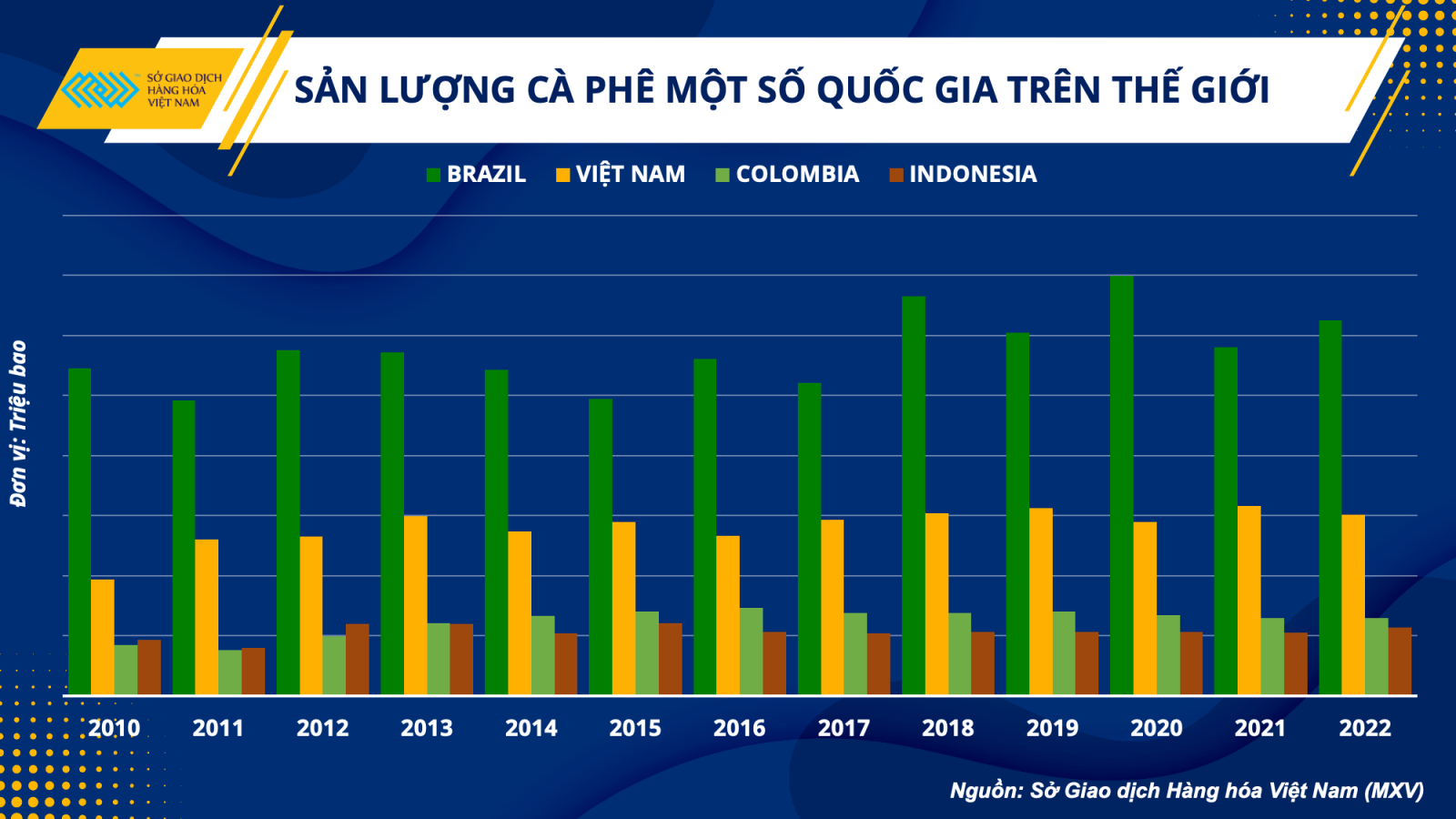

Triển vọng nguồn cung tích cực hơn đã thay thế những lo ngại của thị trường về việc thiếu hụt tại Brazil trong nửa đầu năm. Theo báo cáo mới nhất được Rabobank đưa ra vào đầu tháng 11, ngân hàng này dự đoán sản lượng cà phê niên vụ 2023/2024 tại Brazil có thể đạt tới 68,5 triệu bao (loại 60 kg), tăng 8% so với niên vụ hiện tại. Sản lượng tăng thêm tập trung chủ yếu vào Arabica nhờ những cơn mưa xuất hiện liên tục từ cuối tháng 9 tại Minas Gerais, vùng trồng cà phê chính của Brazil.

Nguồn cung của Robusta cũng trở nên tích cực hơn khi Việt Nam, quốc gia cung ứng Robusta số 1 thế giới chính thức bước vào vụ thu hoạch, khiến nhu cầu đẩy nguồn cung ra thị trường tăng cao. Theo ước tính của các chuyên gia, tính đến ngày 20/11, 38% diện tích trồng cà phê tại Việt Nam đã được thu hoạch. Lượng cà phê thu hoạch càng lớn, nhu cầu đẩy mạnh xuất khẩu càng gia tăng do nông dân cần kho để chứa cà phê của vụ mới.

Giá cà phê không chỉ chịu áp lực từ phía nguồn cung, nhu cầu tiêu thụ suy yếu trước lo ngại về suy thoái kinh tế cũng góp phần khiến giá cà phê đảo chiều giảm mạnh. Hệ quả từ việc tăng lãi suất để kiểm soát lạm phát của các Ngân hàng Trung ương lớn, khiến thế giới đứng trước nguy cơ suy thoái kinh tế. Điều này đã tạo áp lực lên người tiêu dùng, khiến họ phải cắt giảm chi tiêu đối với các loại hàng hóa không thiết yếu và phụ thuộc nhiều vào sức khỏe nền kinh tế như cà phê. Trong báo cáo tháng 10, Quỹ Tiền tệ Quốc tế (IMF) dự báo tăng trưởng toàn cầu năm 2022 ở mức 3,2% trong đó, 2 thị trường tiêu thụ cà phê lớn là Mỹ và đồng tiền chung châu Âu đều tiếp tục đình trệ.

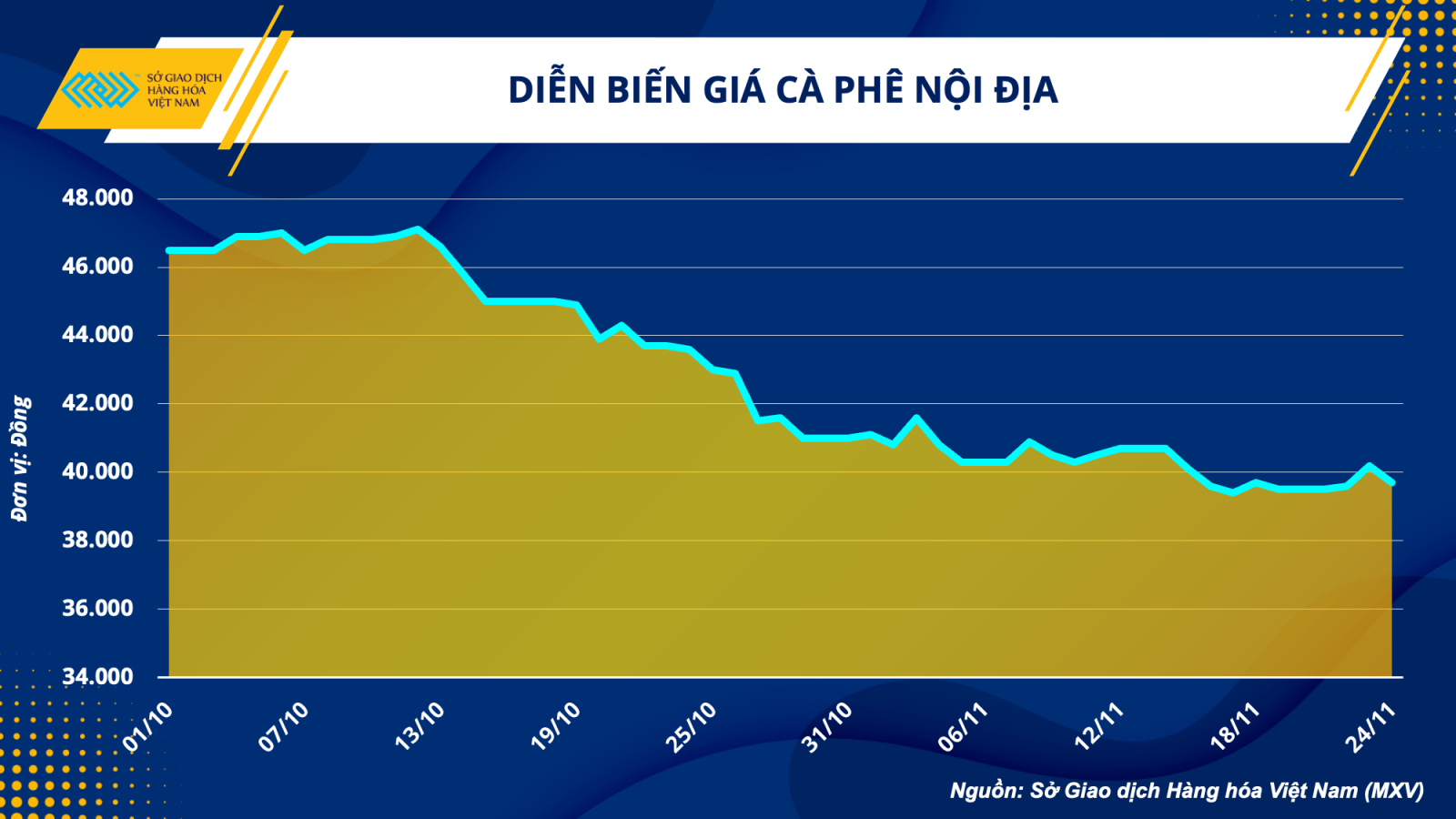

Tại Việt Nam, giá cà phê nội địa cũng không thoát khỏi xu hướng giảm của cà phê nói chung. Nguồn cung nới lỏng khi vụ thu hoạch mới diễn ra là yếu tố chính khiến giá giảm. Bên cạnh đó, đồng đô-la Mỹ tăng cao cũng thúc đẩy lực bán từ phía nông dân, góp phần khiến giá giảm hơn 10.000 VNĐ/kg trong gần 2 tháng.

Giá cà phê tiếp tục diễn biến theo những thay đổi của cung – cầu

Trong năm 2023, các Ngân hàng Trung ương lớn vẫn quyết định theo đuổi chính sách tiền tệ thắt chặt nhằm đưa lạm phát về mức mục tiêu, bức tranh kinh tế thế giới sẽ tiếp tục nhuốm màu ảm đạm. Kéo theo đó là nhu cầu tiêu thụ đối với cà phê sẽ khó có thể hồi phục và thậm chí là sụt giảm mạnh trong năm tới.

Trong tháng 10, IMF đã cắt giảm dự báo tăng trưởng kinh tế toàn cầu năm 2023 từ mức 3,6% hồi tháng 4 xuống còn 2,7%, mức tăng trưởng này thấp hơn mức dự đoán 3,2% cho năm 2022. Trong đó, khu vực đồng tiền chung Euro và Mỹ là 2 thị trường tiêu thụ cà phê lớn nhất thế giới đều có mức tăng trưởng khá khiêm tốn lần lượt là 0,5% và 1%.

Tuy nhiên, theo các số liệu cập nhật mới nhất về cà phê niên vụ 2022/2023 của USDA, 2 quốc gia xuất khẩu Arabica hàng đầu là Brazil và Colombia đều điều chỉnh giảm sản lượng so với báo cáo hồi giữa năm, điều này có thể giúp giá cà phê hạn chế đà suy yếu trong thời gian ngắn tới.

Với Brazil, USDA đã cắt giảm sản lượng niên vụ hiện tại của nước này xuống còn 62,6 triệu bao, giảm 1,7 triệu bao so với báo cáo hồi tháng 6. Sản lượng suy yếu kéo theo xuất khẩu cũng giảm 2,4 triệu bao, về mức 36,65 triệu bao, thấp nhất trong 4 năm gần đây. Tại Colombia, sản lượng được dự báo sẽ giảm nhẹ 3,1% so với báo cáo trước đó, về mức 12,6 triệu bao và xuất khẩu cung bị cắt giảm 2,3% so với dự đoán trước đó.

Khi đó, nguồn cung tại các nước xuất khẩu Robusta lại tích cực hơn, có thể là yếu tố gây áp lực lên giá trong thời gian tới. Dù sản lượng vẫn được dự báo sẽ suy yếu nhẹ so với báo cáo trước, ở mức 30,22 triệu bao, xuất khẩu tại Việt Nam được ước tính sẽ tăng nhẹ lên 27,65 triệu bao. Tại Indonesia, nước xuất khẩu Robusta lớn thứ 3 thế giới, cả sản lượng và xuất khẩu đều được USDA dự báo tích cực hơn với mức tăng lần lượt là 7% và 1,5%.

Trong dài hạn, thị trường sẽ phản ứng mạnh hơn với những dự đoán về sản lượng cà phê trong niên vụ 2023/2024 của các nước xuất khẩu hàng đầu. Dù còn khá sớm để dự đoán chính xác nguồn cung trong niên vụ tới, thị trường cũng có những kỳ vọng tích cực hơn so với niên vụ trước khi La Nina sẽ bớt khắc nghiệt. Tại Brazil, dù có những quan điểm trái chiều về sản lượng cà phê trong niên vụ tới, giới phân tích đều nhận định rằng, đầu ra ít nhất sẽ ngang bằng với niên vụ hiện tại.

Giá tiếp tục xấu đi khi suy thoái ngày càng cận kề

Dưới áp lực từ việc nhu cầu tiêu thụ tiếp tục suy yếu do lo ngại suy thoái kinh tế, giá cà phê thế giới nói chung và Việt Nam nói riêng sẽ nối tiếp xu hướng giảm. Tuy nhiên, đà giảm của cà phê sẽ được điều chỉnh chậm lại do nguồn cung không thực sự tích cực như những gì thị trường đã và đang kỳ vọng. Với những cơn mưa đá xuất hiện tại Minas Gerais vào cuối tháng 10 và đầu tháng 11, khiến hơn 50.000 hecta cà phê tại Brazil bị hư hại và thị trường có phần dao động với kỳ vọng trước đó. Cùng với đó, 2023 là năm mất mùa của cà phê theo chu kỳ 2 năm được mùa một lần tại Brazil, sẽ là nhân tố hạn chế lại đà giảm do nhu cầu suy yếu gây ra đối với giá mặt hàng này.

Như vậy, kịch bản chung đặt ra cho giá cà phê là tiếp tục đi xuống nhưng đà giảm sẽ được điều chỉnh so với hiện tại. Cụ thể, giá Arabica trên Sở ICE US có thể được giao dịch tại vùng giá 120 – 150 cents, giá Robusta trên Sở ICE EU cũng sẽ giảm chậm lại và giao động trong khoảng 1.600 – 1.800 USD và giá nội địa tại Việt Nam sẽ biến động trong tầm giá từ 35.000 – 38.000 VNĐ/kg.

![[CÓ LINK] Nhung thỏ beat đỏ lộ clip đi vệ sinh không che mới nhất](https://aweb.vn/wp-content/uploads/2022/12/beat-do-lo-clip8-120x86.jpeg)